“渡河”咨询热线:150 3802 4070

“渡河”咨询热线:150 3802 4070 E-mail:haitianzixun@126.com“渡河”咨询热线:150 3802 4070E-mail:haitianzixun@126.com

E-mail:haitianzixun@126.com“渡河”咨询热线:150 3802 4070E-mail:haitianzixun@126.com中国经济稳必须要投资稳,其中关系民生的公益性项目投资主角是地方政府,而投资资金除了依赖税收和非税收入外,通过发行地方政府债券(下称“地方债”)筹资正变得越来越重要。经济下行压力加大之下,稳增长被决策层摆上更加突出位置,充分发挥地方债资金稳投资补短板作用成为关键。

受此影响,去年地方债发行规模再次超过4万亿元,达到4.36万亿元。而综合机构、专家预测,今年地方债发行规模突破5万亿元几无悬念,甚至有机构预测可能突破6万亿元。发行速度也越来越快,去年改变了往年债券发行集中在下半年的窘状,今年地方1月(计划)发行新增债券规模逼近7000亿元,创历史新高。而且发债投向更加精准,更多资金投向重大民生补短板领域。

浙江省杭州市瓜山新苑“未来社区”,经过创新改造,曾经老旧的城中村焕然一新

1月13日,国务院总理李克强主持召开国务院第四次全体会议,研究部署了一季度工作。他强调,加快发行和用好地方政府专项债券,推动在建工程建设和具备条件项目及早开工,带动扩大有效投资。

2020年或突破6万亿元

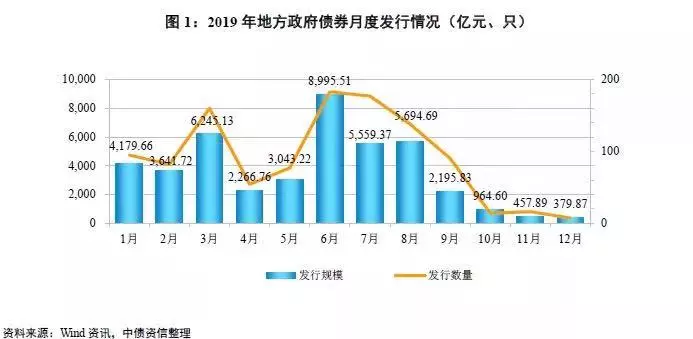

因前些年置换庞大规模的非政府债券形式的政府存量债务,地方债发行规模在2016年触及6万亿高点,此后置换债券逐步缩小,地方债规模也回缩至4万多亿元规模。根据财政部数据,2019年各地已组织发行地方债43624亿元,其中新增地方债首次突破3万亿元(30561亿元),地方用于借新还旧的再融资债券首次突破1万亿元(11484亿元),另有千亿多置换债券。

稳增长压力之下,第一财经记者综合专家、机构预计,2020年地方债规模超过5万亿元几无悬念,甚至有可能突破6万亿元。东方金诚高级分析师马丽雅对第一财经分析,今年地方债总发行规模或将超6万亿元,有望创历史新高。她预计,2020年新增债券发行规模将达到4.35万亿元,再融资债券发行规模接近2万亿元。

国金证券报告预计,今年地方债预计发行6.17万亿元,其中新增债券发行约4.12万亿元,再融资债券约1.8万亿元,置换债券约2000亿元。“经济下行压力加大,叠加大规模减税降费,今年新增地方债肯定比去年有较大幅度提高。今年到期地方政府债务约2万亿元,地方需要借新债还旧债,因此再融资债券发行规模也不小。另外部分符合规定的地方存量隐性债务还需要通过置换债券来化解,因此置换债券也小有规模。综合判断,今年地方债发行规模要明显高于去年。”关注地方债的对外经济贸易大学教授毛捷告诉第一财经记者。

当然地方债规模不会无序“疯狂”扩张,尤其是地方政府专项债券规模,财政部愈加重视专项债风险防范。财政部预算司巡视员王克冰近期在一场地方债研讨会上表示,专项债总体风险可控,但一些风险苗头应该引起关注,比如2018年专项债的余额已经超出了其还款来源的政府性基金预算收入规模。因此需要拓宽专项债项目收益的来源,健全专项债券偿债保障机制和项目风险控制机制,坚持专项债项目收益融资平衡这个原则。

债券发行再加速

为了尽早发挥债券资金效应,去年国务院通过机制创新,首次实现了地方1月发债。在财政部催促下,去年3万多亿元地方新增债券在9月底前基本完成发行,改变了往年“上半年无债可发,发债集中在下半年”的窘况。

今年发行节奏可能更快,国务院三令五申要求加快专项债发行,充分发挥债券资金稳投资补短板效果。财政部去年底已经提前下达了1万亿元专项债额度,1月地方密集发行专项债。

马丽雅认为,今年地方债发行节奏将进一步前倾,这在1月已经有所体现。去年1月21日当年首度发债,而今年1月前两周发债规模已经接近3000亿元。预计今年提前下达的1万亿元专项债额度将在一季度完成发行。

毛捷表示,今年发债节奏可能比去年更加往前提,上半年发债会比较快,8月份或完成全年新增债券发行任务。“发债越早,资金到位就越早,债券资金稳投资稳增长的效果会越好。”地方债期限也将继续延长,为了解决此前地方债期限错配问题,近些年财政部在以十年以下期限品种为主体的基础上,较大幅度增加了15、20、30年等长期限品种,拉长了债券期限。

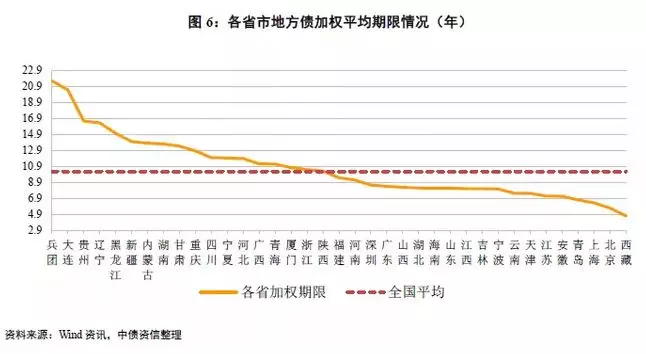

中债资信数据显示,2019年度地方债加权平均期限为10.26年,期限较2018年(6.12年)明显拉长,进一步降低短期资金周转风险和债务集中到付风险。

马丽雅表示,今年这种趋势将延续,其中1月前两周的地方债加权平均发行期限已提高至13.5年。“基础设施建设项目的投资周期普遍很长,发行期限延长是匹配投资回报周期的体现。同时,延长发行期限,也可以降低发行费用等成本,提高资金利用效率,缓解未来债务滚动压力。”马丽雅说。她认为,近一年地方债的发行利差呈现出非常明显的收敛特性,2020年公开市场“宽货币”势头有望深化,资金面进一步宽松将使得地方债发行利率继续低位运行。

资金更加投向补短板领域

去年专项债七成资金投向了棚户区改造、土地储备,但今年国务院在提前批1万亿元专项债投向中,禁止了土地储备和房地产领域。地方财政人士告诉第一财经,由于土地储备、棚户区改造对稳投资直接贡献不大,但专项债资金相当大部分都投向这些领域,因此从当前稳投资角度来看,这一领域被限制。不过后续正常下达的专项债资金应该还是可以用于这些领域,因为这两个领域的专项债项目比较成熟,不可能完全禁止。

事实上,一些地方第二批专项债已经可以申报土储等项目。马丽雅表示,去年发行的专项债中约七成投向了土储、棚改等领域,这对基建投资与实体经济的直接提振作用较为有限。

而今年有所不同,在专项债新规全面实施后,预计专项债资金将重点用于交通、能源、农林水利、生态环保等基础设施建设领域;特别是专项债作为部分重大项目资本金后,还会撬动银行贷款、城投债等社会资金投入。

国务院鼓励,专项债投向铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。

去年开始,部分专项债资金可用作重大项目资本金,今年1月地方已经在40多个项目中将专项债用作资本金。马丽雅表示,今年专项债资金将发挥基建投资“加速器”作用,预计2020年基建投资增速有望接近两位数,并带动固定资产投资增速实现近十年来的首次反弹。国家统计局数据显示,2019年前11月,全国共完成固定资产投资(不含农户)533718亿元,同比增长5.2%。

“渡河”咨询热线

150-3802-4070

E-mail:haitianzixun@126.com