��ҵ��ѯ���ߣ�199 3965 5981

��ҵ��ѯ���ߣ�199 3965 5981 E-mail��haitianzixun@126.com��ҵ��ѯ���ߣ�199 3965 5981E-mail��haitianzixun@126.com

E-mail��haitianzixun@126.com��ҵ��ѯ���ߣ�199 3965 5981E-mail��haitianzixun@126.com7��24�գ�ס����ӡ����������۸ĸ﹤�������������¼�ơ�����������һʯ����ǧ���ˣ�����“ȡ�����Ͷ���۰�����Ƽ۵Ĺ涨����ֹͣ����Ԥ�㶨��”��仰��Ϊ����עĿ��һʱ��“���Ͷ����Ҫȡ����”�������������ϡ�

�������Ͷ���ۿ������ڳз����ο��ƹ�����۵�һ���ֶΣ���Ȼ������������û����ȫ�˳���ʷ��̨��ʱ��

01

������������һ�仰“ͳһ���̷�����ɺͼƼ۹���”����Ҫ��˭��˭ͳһ��ͳһ��ʲô��

2013�꣬ס�����Ͳ������䲼“����ӡ����������װ���̷�����Ŀ��ɡ���֪ͨ”������[2013]44�ţ���44�������������ǰ��——����[2003]206�����ڰ����ù���Ҫ�ضԽ�����װ���̷ѽ��л��ֵĻ����ϣ������˰�����γ�˳�ֵķ�ʽ��

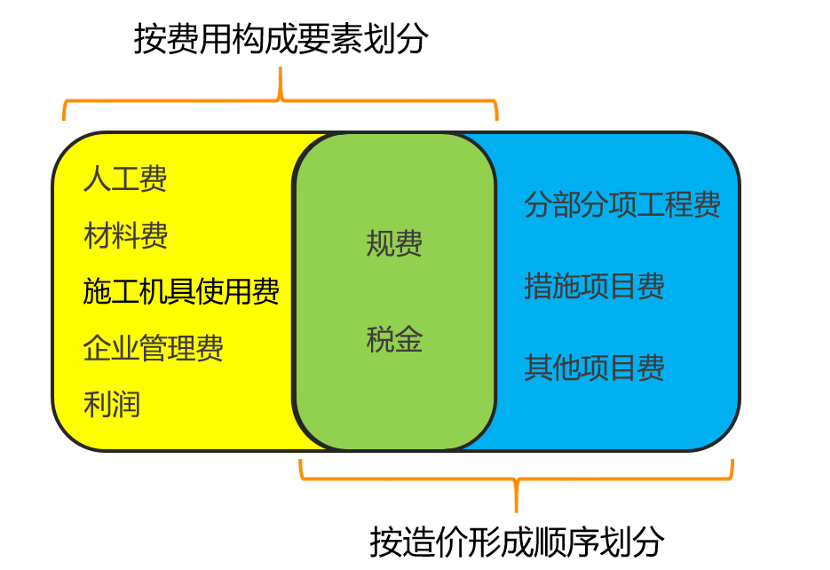

�� �����ù���Ҫ�ػ����������������̷ѻ���Ϊ�˹��ѡ����Ϸѡ�ʩ������ʹ�÷ѡ���ҵ�����ѡ���ѡ�����˰�𡣰����ù���Ҫ�ؽ��л����ڹ��̷��üƼ��ϵ�Ӧ�ã����ǰ�����Ƽ���

�� ������γ�˳���������������̷ѻ���Ϊ�ֲ�����̷ѡ���ʩ��Ŀ�ѡ�������Ŀ�ѡ���ѡ�˰����Ϥ���˿����Ѿ�������������ҹ����й������嵥�з��õĻ��֡���Ӧ�Ƽ�ģʽ���嵥�Ƽ���

�����ù���Ҫ�ػ��֣�����Ƽۣ������ҹ����ڻ���������Ͷ�ʹ���Ϊ�����µIJ����������γ�˳�֣��嵥�Ƽۣ�����Ͷ�������Ԫ�����г�����Ѹ�ٷ�չ��ؽ������ʽӹ�ȴ��仯�£����е�һ�α�

44���������ֹ��̷��û��ַ�ʽ���棬���ۺϿ���ʵ����״�ͷ�չ�����һ�ֹ����Դ�ʩ��˫�沢���Ʊ�Ȼ�ǽ��Եģ������������ķ�����Ԥʾ��˫�켴�����뵥����

˫�첢��ľٴ룬Ҳ������ֽν�����Ƽ۱��Ƶ�ʩ��ͼԤ����Ϊ�б���Ƽۺ����嵥�Ƽ۱����б���Ƽ����ַ�ʽ�������״��

����������“ȡ�����Ͷ���۰�����Ƽ۵Ĺ涨”��Ҳ��ȡ��ǰ�߰�����ƻ����������߰��嵥�ƻ����������ҹ����̽��������½εľ��ģ�Ҳ����ǿ�й���ҵ�ڹ��ʹ����о���������Ҫ�ٴ롣

01

ΪʲôҪ“��ֹͣ����Ԥ����”��

Ҫ�ش�������⣬����Ҫ��������ʲô�������̣��������ڹ涨���������£���ɺϸ�ĵ�λ������װ��Ʒ����Ҫ�õ��Ͷ������ϡ����ߡ��豸�Լ��йط��õ���������

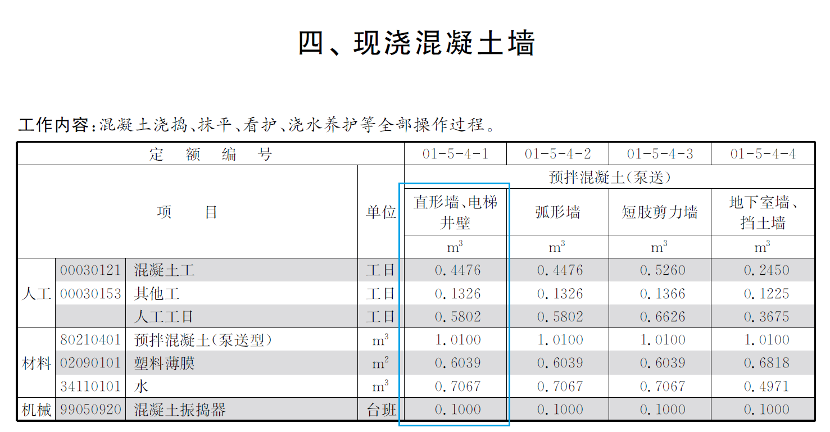

�ԡ�2016�Ϻ��н�����װ�ι���Ԥ�㶨��е��ֽ�������ǽ����˵����

���Ϻ��е�Ԥ�㶨���У����1m³���ֽ�������ֱ��ǽ����Ҫ����˹�����0.5802���գ���Ҫ������1.01m³�����ϱ�Ĥ0.6039�O��ˮ0.7067m³�Լ�ʹ�û���������0.1̨�ࡣ��1���պ�1̨�Ϊ8Сʱ��

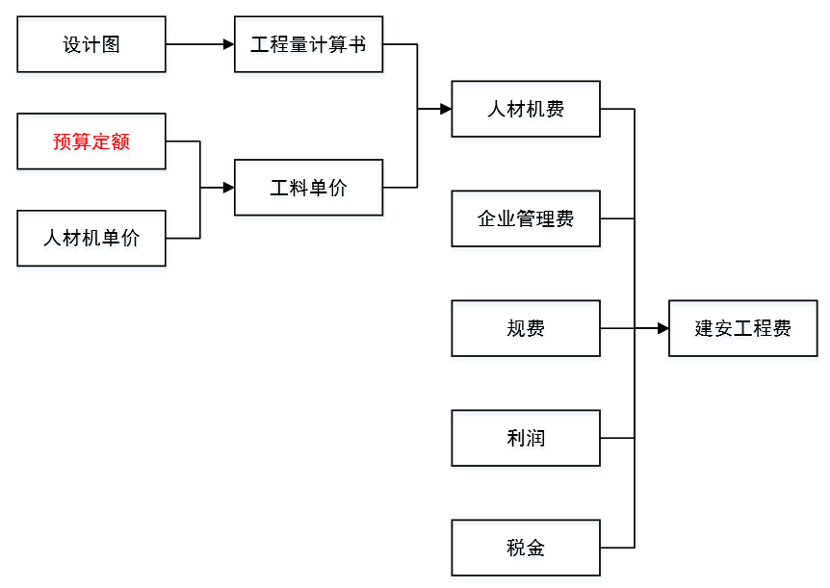

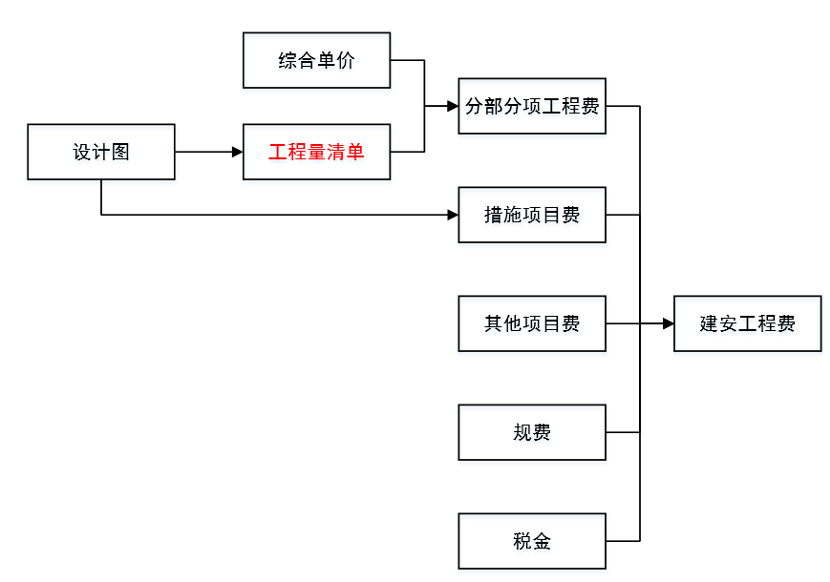

���̶�����ϵ��Ϊʩ�����Ԥ�㶨�������㶨�����ָ���Ͷ�ʹ���ָ�ꡣ��������ʩ�������Ԥ�㶨��չ��˵����

|

ʩ������ |

Ԥ�㶨�� |

|

|

��Ŀ���� |

ʩ�����̻�������� |

����̻�ṹ���� |

|

�������� |

����ҵ |

��ʡ����ز��� |

|

����ˮƽ |

����ҵˮƽ |

���ƽ��ˮƽ |

���ϱ����Կ�����ʩ��������ʩ����ҵΪ����Ӧ��֯ʩ����������Ҫ�����Ƶģ�����ijʩ����ҵ���Ƶģ����������еĶ����Ϊ�������⣬���ij�Ϊ“��ҵʩ������”��

�ٸ������ӣ����ijʩ���ۺ�ʵ����ǿ���乤�˼���ˮƽ�ϸߣ���ô�����1m³������ֱ��ǽ��ʱ���������0.5802���ա��������ҵ���Ϲ�����ʩ������ˮƽ�ϸߣ�����٣�����1m³������ǽʹ�õĻ�������ˮ�Ȳ���һ�������ϱ��е����֣����������ҵ���������豸�Ƚ���̨����Ҳ���ܻ�����0.1̨�ࡣ

Ԥ�㶨���ǹ�����ز��ţ�һ��Ϊ��ʡ��ס�����ţ����ݵ������ƽ��ʩ��ˮƽ�����Ƶľ���ָ���ԵĶ����Ϊ�������⣬���ij�Ϊ“�ط�Ԥ�㶨��”����

��ҵʩ��������ط�Ԥ�㶨��ͬʱҲ���ܲ��ɷֵģ�����ҵ�ƶ���ҵʩ���������һ�����ڵط�Ԥ�㶨��Ļ����ϣ��������������Ͼ�����Ŀ���е�������Ԥ�㶨�����Ǹ��ݸ���ҵ��ʩ������;�����Ŀͳ�ƶ��á��������γɵĹ���Ҳ���Կ������ط�Ԥ�㶨��Ļ��ڹ�ȥ���ܽᣬ����ҵʩ������Ŀ��Ϊ������δ������Ŀ��

���ҹ�ʩ����ҵ���������ձ���ڵ������ǣ�ϰ���Ե�ʹ�õط�Ԥ�㶨�������ҵʩ��������Ϊ���۵����ݡ������ϸ�ȶ�Ͷ���ļ��ᷢ�֣���ͬ��ҵ��ͬһ������Ŀ�ı����У������ĵ��˹������ϡ���������һģһ��������Ȼ��ʵ������Dz�����ġ�

������ҵ����ʩ������Ľ��������ʩ����ҵҲ��ע�ض�����ҵ�ɹ�����Ա������ʩ�����յȷ����������������������ҵȱ�ٴ��¸Ľ��Ķ�����ѹ������ʩ����ҵ����������ͬ����

ʩ����ҵ���ģ��ʹ�õط��䲼��Ԥ�㶨�ʵ������ “����������Դ”��һ�ֱ�����ʽ�������ϸĸ�Ҫ�塣�г������ҵ��ڻ������������ã���ԴҲ����������Ч���г������á�

ȡ��Ԥ�㶨���һ���Ƹ����۵ľٴ롣�����ڣ���ҵ���ܻ�������õط�Ԥ�㶨�������ʱ������ƣ�������ģ��ط�Ԥ�㶨�����г���״���ز�ƥ�䣬��������ҵ������ʹ����ҵʩ�����û����ҵʩ���������ҵ�ؽ�ʧȥ����������ʹ����뽨��������ҵʩ����������Ӧ�г���������

��ҵ��ѯ����

199-3965-5981

E-mail:haitianzixun@126.com